Retail Holding et Label’Vie ouvrent une nouvelle séquence dans l’histoire de la distribution moderne au Maroc. Les deux groupes ont annoncé un projet de fusion stratégique qui doit conduire à l’absorption de Label’Vie par Retail Holding, son actionnaire de référence, avec une cotation de Retail Holding à la Bourse de Casablanca. L’opération, si elle aboutit, donnera naissance à un groupe marocain intégré, multi-enseignes, présent dans la grande distribution, le cash and carry, le textile, la restauration rapide, la restauration collective, les loisirs, la culture, la technologie et le lifestyle.

Le projet reste soumis à plusieurs conditions suspensives. Sa réalisation dépend notamment de l’obtention du visa de l’Autorité Marocaine du Marché des Capitaux sur le prospectus de fusion-absorption de Label’Vie par Retail Holding, de l’obtention du visa relatif à l’introduction en Bourse de Retail Holding, ainsi que de l’approbation de la fusion par les assemblées générales extraordinaires des deux sociétés. Sous réserve de ces validations, la fusion-absorption devrait prendre effet au début du mois d’août 2026.

L’ambition affichée est de construire, à partir des activités de Label’Vie, une plateforme retail multi-enseignes de référence au Maroc, dotée d’une capacité de développement à l’international. Le nouvel ensemble entend s’appuyer sur la puissance opérationnelle de Label’Vie, sur l’expérience de Retail Holding dans l’incubation et le développement d’enseignes, ainsi que sur la complémentarité des métiers regroupés. Le projet vise un changement d’échelle, avec une structure cotée, intégrée et plus lisible pour les investisseurs.

Label’Vie arrive dans cette opération avec une trajectoire solide. Créé en 1985 sous le nom Hyper SA, le groupe a progressivement bâti l’un des réseaux les plus denses de la grande distribution au Maroc. Son développement a été marqué par l’ouverture du premier centre commercial à Rabat en 2001, le rachat des magasins Supersol en 2002, son introduction à la Bourse de Casablanca en 2008, son partenariat avec Carrefour en 2009, le rachat des magasins Franprix la même année, l’acquisition des magasins Metro en 2011, l’inauguration d’Atacadao en 2012, le déploiement de Supeco en 2023 et le lancement du plan Cap 28 en 2024.

À fin 2025, Label’Vie comptait 411 points de vente au Maroc, répartis sur une superficie globale de 362 909 mètres carrés. Le groupe employait 10 300 collaborateurs et affichait un chiffre d’affaires de 18,5 milliards de dirhams, pour un résultat net de 594 millions de dirhams. Son actionnariat était dominé par Retail Holding, qui détenait 50,3 pour cent du capital. Le flottant et les actionnaires divers représentaient 42,17 pour cent, Sanlam Assurance 5,09 pour cent et Aljia Holding 2,37 pour cent.

Le plan Cap 2028 constituait déjà une étape majeure pour Label’Vie. La trajectoire présentée prévoit un chiffre d’affaires passant de 18,5 milliards de dirhams en 2025 à 21,9 milliards en 2026, 25,1 milliards en 2027 et 28,7 milliards en 2028. La rentabilité devait rester préservée, avec un taux d’EBITDA sur ventes de 9,5 pour cent en 2026, puis 9,3 pour cent en 2027 et 2028. Le plan Ambition 2028 mentionne un réseau multiplié par cinq, un chiffre d’affaires multiplié par deux et une rentabilité maintenue.

La croissance du réseau Label’Vie a été particulièrement soutenue en 2025. Le groupe a terminé l’année avec 23 magasins Atacadao, 16 hypermarchés Carrefour, 107 supermarchés Carrefour Market, 57 magasins Carrefour Express et 208 magasins Supeco. L’année 2024 avait déjà vu 91 ouvertures, suivies de 141 ouvertures en 2025. Supeco a porté la plus forte accélération, avec 61 ouvertures en 2024 et 128 ouvertures en 2025, ce qui confirme le poids croissant des formats de proximité et de discount dans la stratégie du groupe.

Retail Holding apporte de son côté un portefeuille plus diversifié. Créé en 2005, le groupe revendique un chiffre d’affaires de 3,2 milliards de dirhams hors Label’Vie et une présence dans quatre pays. Après fusion, l’ensemble dépasserait 20 000 collaborateurs. Autour de Label’Vie, Retail Holding réunit notamment CDCI en Côte d’Ivoire, Kiabi au Maroc, Burger King au Maroc, Brands & Corners et OCS, dont le closing était encore en cours dans la présentation transmise.

La CDCI constitue l’un des principaux relais africains du futur ensemble. Cette plateforme ivoirienne a été créée en 1989 à partir des activités de distribution d’Unilever. Elle comptait 125 magasins à fin 2025, répartis entre gros, demi-gros et détail. Son chiffre d’affaires 2025 s’est établi à 1,753 milliard de dirhams et ses effectifs à 1 105 collaborateurs. La société dispose d’une plateforme logistique de 11 500 mètres carrés, d’une réserve foncière et immobilière, ainsi que d’une présence dans une quarantaine de villes en Côte d’Ivoire.

Le projet autour de CDCI est ambitieux. Retail Holding prévoit l’ouverture de 400 points de vente à horizon cinq ans, avec l’appui de Label’Vie et l’entrée au capital de partenaires institutionnels et financiers. La présentation cite l’IFC et Valoris, entrés au capital en avril 2026. L’enjeu est de transformer une plateforme déjà installée en Afrique de l’Ouest en acteur capable de changer d’échelle, d’abord en Côte d’Ivoire puis, potentiellement, dans la zone UEMOA.

Kiabi, Burger King et Brands & Corners renforcent la dimension multi-métiers du futur groupe. Kiabi comptait 17 magasins au Maroc en 2025, avec 328 millions de dirhams de chiffre d’affaires et 307 collaborateurs. L’enseigne, exploitée par Modes et Nuances, s’inscrit dans le prêt-à-porter familial et bénéficie du positionnement prix de Kiabi. L’apport attendu de la fusion porte sur l’accélération du déploiement et l’amélioration de la rentabilité grâce aux synergies avec Label’Vie et à une allocation du capital jugée plus efficace.

Burger King représentait 41 restaurants au Maroc en 2025, pour un chiffre d’affaires de 250 millions de dirhams et 563 collaborateurs. L’activité est portée par GFFS, joint-venture entre Retail Holding et Olayan Group, master franchisé pour la région MENA. Depuis son lancement au Maroc en 2012, Burger King est devenu le deuxième acteur de la restauration rapide dans le pays selon la présentation. La fusion doit permettre d’accélérer le développement de l’enseigne et de renforcer sa rentabilité à travers les synergies opérationnelles et la puissance d’exécution du groupe.

Brands & Corners, anciennement Virgin, comptait 11 magasins au Maroc en 2025, avec 268 millions de dirhams de chiffre d’affaires et 210 collaborateurs. L’enseigne se positionne sur la distribution culturelle, technologique et lifestyle. Depuis mars 2026, Mega V Stores exploite l’enseigne Brands & Corners, avec une offre orientée vers l’électronique, la culture, les loisirs et les tendances de consommation. Dans le cadre du nouvel ensemble, l’enseigne pourrait bénéficier des flux clients, des emplacements et des synergies commerciales de Label’Vie.

OCS apparaît comme un levier immédiat de synergies, même si son closing était encore en cours dans les éléments présentés. L’activité couvre deux grands métiers, la restauration collective et le facility management. La restauration collective s’adresse notamment aux grandes enseignes au Maroc, aux entreprises, aux administrations, à l’éducation, aux établissements de santé et aux bases vie. Le facility management couvre le nettoyage professionnel, le gardiennage, la gestion des espaces verts, l’assainissement et la gestion des déchets industriels. OCS affichait 1,2 milliard de dirhams de chiffre d’affaires en 2025, 5 500 collaborateurs, plus de 300 clients et 210 000 convives servis par jour. La présentation identifie 850 millions de dirhams d’achats alimentaires pouvant être internalisés auprès du groupe, ce qui constitue un axe important d’amélioration des marges et de sécurisation des volumes.

Atacadao France complète le dispositif avec un projet pilote à fort potentiel, mais non intégré dans la valorisation de l’entité fusionnée. Le concept repose sur un positionnement prix très compétitif, destiné aussi bien aux particuliers qu’aux professionnels. Retail Holding et Carrefour ont constitué une joint-venture détenue à 55 pour cent par Retail Holding et à 45 pour cent par Carrefour pour ouvrir le premier Atacadao en France en 2024. Le magasin pilote d’Aulnay a réalisé 729 millions de dirhams de chiffre d’affaires en 2025, avec 223 collaborateurs et une moyenne de 3 400 clients par jour. La présentation souligne que le potentiel serait significatif en cas de succès, mais que l’impact reste limité sur la trajectoire du business plan et que tout déploiement serait progressif et maîtrisé après validation du modèle.

La structure de l’opération vise à simplifier l’organisation capitalistique. Avant l’opération, Retail Holding contrôle différentes participations, dont Label’Vie, CDCI, Kiabi, Burger King, Brands & Corners et Atlan. Après fusion, l’ensemble serait logé dans une structure unique cotée à la Bourse de Casablanca. Les pourcentages de détention des enseignes historiques de Retail Holding doivent rester inchangés, selon la présentation. L’objectif est d’offrir une gouvernance centralisée, une meilleure lisibilité pour les investisseurs et une allocation plus cohérente des ressources entre métiers.

Les actionnaires de Label’Vie n’auront pas à souscrire à une nouvelle opération en numéraire. La fusion serait réalisée exclusivement par échange de titres. Chaque actionnaire de Label’Vie recevrait automatiquement des actions Retail Holding cotées. La parité annoncée est de 8 actions Retail Holding pour 11 actions Label’Vie. Un mécanisme de traitement des rompus est prévu dans le cadre de l’opération.

La valorisation de Label’Vie retenue pour l’opération repose sur la moyenne des cours moyens pondérés sur trois mois et six mois, arrêtés au 17 mars 2026. Cette méthode aboutit à un cours moyen pondéré retenu de 4 307 dirhams par action et à une valeur des fonds propres de 12 464 millions de dirhams. À titre de comparaison, le cours spot du 17 mars 2026 ressortait à 3 797 dirhams, pour une capitalisation boursière de 10 988 millions de dirhams. Le cours moyen pondéré sur un mois était de 3 852 dirhams, celui sur trois mois de 4 229 dirhams, celui sur six mois de 4 385 dirhams et celui sur un an de 4 489 dirhams.

La valorisation de Retail Holding a été établie selon une méthode de somme des parties, qui consiste à valoriser séparément chacune des filiales du groupe. Cette approche permet, selon la présentation, de neutraliser l’effet d’une éventuelle fluctuation du cours de Label’Vie sur la parité d’échange, grâce à l’utilisation d’une même méthode pour valoriser Label’Vie en standalone et Label’Vie au sein du groupe Retail Holding. La valeur des capitaux propres part du groupe de Retail Holding ressort à 6 926 millions de dirhams, soit 5 928 dirhams par action. Dans cette valorisation, la quote-part détenue directement et indirectement dans Label’Vie représente 6 264 millions de dirhams, soit 90 pour cent de la valeur de Retail Holding.

L’actionnariat post-fusion évoluerait fortement. Avant l’opération, Best Financière représente 52,4 pour cent, le groupe Sanam 26,1 pour cent, le groupe CDG 14,4 pour cent et l’IFC 7,0 pour cent. Après fusion, Best Financière passerait à 27,5 pour cent, le groupe Sanam à 13,7 pour cent, le groupe CDG à 7,6 pour cent et l’IFC à 3,7 pour cent. Le flottant représenterait 47,5 pour cent. L’opération prévoit aussi la mise en place d’un droit de vote double pour les actions détenues depuis plus de deux ans à compter du premier jour de la fusion, ce qui doit permettre notamment à l’actionnaire de référence historique, Best Financière, de conserver le contrôle de Retail Holding après l’opération.

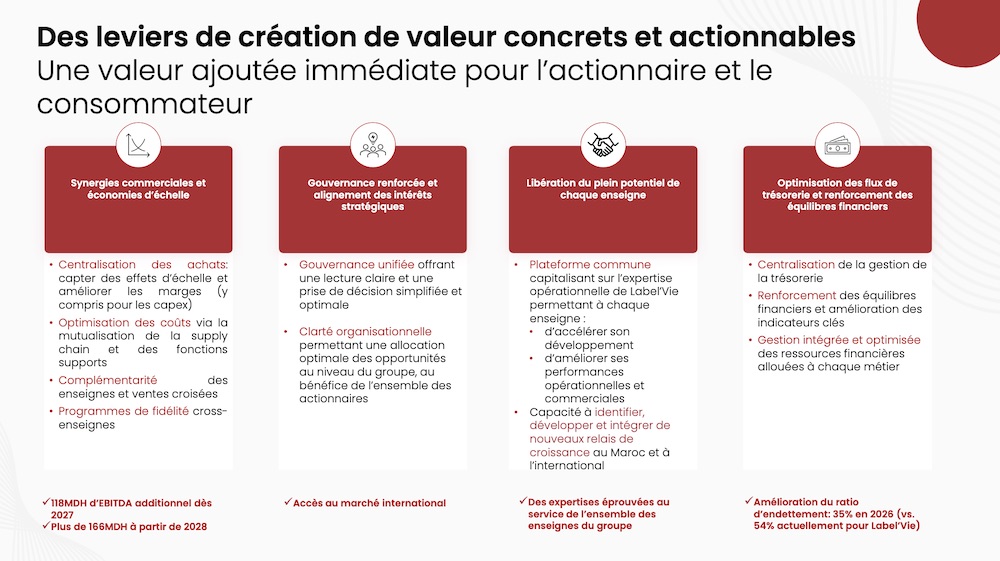

Les leviers de création de valeur identifiés par Retail Holding et Label’Vie sont nombreux, mais ils reposent sur des mécanismes précis. La centralisation des achats doit permettre de capter des effets d’échelle et d’améliorer les marges, y compris sur les investissements. La mutualisation de la supply chain et des fonctions supports doit réduire certains coûts. La complémentarité des enseignes ouvre la voie à des ventes croisées et à des programmes de fidélité transversaux. La gouvernance unifiée doit simplifier la prise de décision. La centralisation de la trésorerie doit renforcer les équilibres financiers et améliorer l’allocation des ressources entre les différentes activités.

Les synergies commerciales et les économies d’échelle doivent produire 118 millions de dirhams d’EBITDA additionnel dès 2027, puis plus de 166 millions de dirhams à partir de 2028. La fusion doit également améliorer le ratio d’endettement. La présentation fait état d’un taux d’endettement de 35 pour cent en 2026, contre 54 pour cent actuellement pour Label’Vie dans la page consacrée aux leviers de création de valeur. Une autre page de synthèse financière indique 38 pour cent post-fusion à fin 2026 et 33 pour cent en 2030, contre 55 pour cent pour Label’Vie en standalone à fin 2025. Ces chiffres traduisent une trajectoire de désendettement dans le nouvel ensemble, mais ils doivent être lus dans leur contexte de présentation.

Le business plan 2026 à 2030 décrit un changement d’échelle significatif par rapport à Label’Vie standalone. Le chiffre d’affaires total du nouvel ensemble passerait de 21,7 milliards de dirhams en 2025 pro forma à 27,3 milliards en 2026, 31,9 milliards en 2027, 37,0 milliards en 2028, 42,1 milliards en 2029 et 47,0 milliards en 2030. Sur la période, le taux de croissance annuel moyen ressort à 16,7 pour cent. La part de Label’Vie standalone passerait de 18,5 milliards de dirhams en 2025 pro forma à 35,9 milliards en 2030. Les autres enseignes et les synergies passeraient de 3,2 milliards à 11,1 milliards de dirhams.

L’EBITDA suivrait une progression comparable. Il passerait de 1,7 milliard de dirhams en 2025 pro forma à 1,9 milliard en 2026, 2,4 milliards en 2027, 3,0 milliards en 2028, 3,3 milliards en 2029 et 3,8 milliards en 2030. Le taux de croissance annuel moyen atteindrait 17,5 pour cent. Le taux d’EBITDA sur ventes passerait de 5,5 pour cent en 2025 pro forma à 7,7 pour cent en 2026, 8,0 pour cent en 2027, 8,4 pour cent en 2028 et 2029, puis 8,5 pour cent en 2030. Dans cette trajectoire, Label’Vie standalone représenterait 3,1 milliards de dirhams d’EBITDA en 2030, tandis que les autres enseignes et les synergies contribueraient à hauteur de 0,7 milliard de dirhams.

Le résultat net connaîtrait, selon la présentation, la progression la plus marquée. Il passerait de 403 millions de dirhams en 2025 pro forma à 645 millions en 2026, 915 millions en 2027, 1 121 millions en 2028, 1 250 millions en 2029 et 1 434 millions en 2030. Le taux de croissance annuel moyen ressort à 28,9 pour cent, ce qui correspond à une multiplication par 3,6 entre 2025 pro forma et 2030. La contribution de Label’Vie standalone atteindrait 1 104 millions de dirhams en 2030, tandis que les autres enseignes et les synergies apporteraient 345 millions de dirhams. Les documents transmis comportent toutefois une différence de présentation sur le résultat net 2030, le communiqué mentionnant 1 449 millions de dirhams, tandis que la présentation financière détaillée retient 1 434 millions de dirhams. Pour éviter toute confusion, la trajectoire chiffrée détaillée ci-dessus reprend les données du business plan de la présentation.

Par enseigne, Label’Vie resterait le cœur économique du nouvel ensemble. Son chiffre d’affaires passerait de 18 534 millions de dirhams en 2025 à 36 055 millions en 2030, soit un taux de croissance annuel moyen de 14,2 pour cent. Son EBITDA passerait de 1 557 millions de dirhams à 3 102 millions, avec un taux de croissance annuel moyen de 14,8 pour cent. Le taux d’EBITDA sur ventes passerait de 9,5 pour cent en 2025 à 9,3 pour cent en 2030. Le plan repose sur un déploiement maîtrisé, une croissance soutenue, la préservation des équilibres financiers, l’excellence opérationnelle et un programme ambitieux de digitalisation.

La CDCI afficherait la plus forte accélération parmi les enseignes présentées. Son chiffre d’affaires passerait de 1 790 millions de dirhams en 2025 à 6 408 millions en 2030, soit un taux de croissance annuel moyen de 29 pour cent. Son EBITDA passerait d’un niveau négatif de 62 millions de dirhams en 2025 à un niveau positif de 251 millions en 2030. Le taux d’EBITDA sur ventes passerait de moins 2,8 pour cent à 4,7 pour cent. Cette trajectoire repose sur un plan d’expansion ambitieux, avec 400 nouveaux magasins de détail et de demi-gros prévus à horizon 2030, ainsi que sur une plateforme opérationnelle déjà dimensionnée pour absorber la croissance du réseau.

OCS passerait de 1 222 millions de dirhams de chiffre d’affaires en 2025 à 1 954 millions en 2030, pour un taux de croissance annuel moyen de 9,8 pour cent. Son EBITDA passerait de 118 millions de dirhams à 223 millions, avec un taux de croissance annuel moyen de 13,5 pour cent. Son taux d’EBITDA sur ventes progresserait de 9,7 pour cent à 11,4 pour cent. La présentation attribue cette amélioration progressive de la rentabilité aux synergies de la fusion et au positionnement de l’activité sur un marché en croissance.

Kiabi progresserait de manière plus modérée, mais régulière. Son chiffre d’affaires passerait de 329 millions de dirhams en 2025 à 487 millions en 2030, avec un taux de croissance annuel moyen de 8,2 pour cent. Son EBITDA passerait de 38 millions à 46 millions de dirhams, avec un taux de croissance annuel moyen de 3,9 pour cent. Le taux d’EBITDA sur ventes passerait de 13,9 pour cent à 11,8 pour cent. La trajectoire prévoit la poursuite du déploiement du réseau, avec cinq nouveaux magasins à horizon 2030, ainsi qu’une amélioration de la performance par les synergies opérationnelles et commerciales avec Label’Vie.

Burger King devrait connaître une croissance très soutenue. Son chiffre d’affaires passerait de 250 millions de dirhams en 2025 à 775 millions en 2030, soit un taux de croissance annuel moyen de 25,4 pour cent. Son EBITDA passerait de moins 5 millions de dirhams à 174 millions. Son taux d’EBITDA sur ventes passerait de 1,5 pour cent à 25,0 pour cent. La présentation prévoit une accélération des ouvertures dans un marché marocain jugé porteur, avec en moyenne cinq ouvertures par an pour atteindre un réseau pleinement dimensionné à horizon 2030. La rentabilité devrait être soutenue par le renforcement du sourcing local et les synergies avec Label’Vie.

Brands & Corners passerait de 268 millions de dirhams de chiffre d’affaires en 2025 à 407 millions en 2030, pour un taux de croissance annuel moyen de 8,7 pour cent. Son EBITDA passerait de 12 millions à 29 millions de dirhams, avec un taux de croissance annuel moyen de 19,3 pour cent. Le taux d’EBITDA sur ventes progresserait de 4,6 pour cent à 7,1 pour cent. L’enseigne doit poursuivre le déploiement d’un concept différenciant sur un marché encore peu structuré au Maroc, avec une création de valeur attendue grâce aux synergies retail et à l’accès aux emplacements du groupe.

Atlan, qui porte notamment le projet Atacadao France, passerait de 697 millions de dirhams de chiffre d’affaires en 2025 à 1 482 millions en 2030, soit un taux de croissance annuel moyen de 16,3 pour cent. Son EBITDA passerait de moins 108 millions de dirhams à 43 millions. Son taux d’EBITDA sur ventes passerait de moins 6,3 pour cent à 6,9 pour cent. Le projet reste présenté comme un pilote en cours de validation, destiné à tester la pertinence du concept sur le marché français. Tout déploiement futur serait conditionné à la validation du modèle, avec une allocation du capital maîtrisée.

La solidité financière constitue l’un des arguments centraux du projet. À horizon 2030, la dette nette rapportée à l’EBITDA serait de 1,9 fois. Le taux d’endettement ressortirait à 33 pour cent en 2030, contre 38 pour cent post-fusion à fin 2026 et 55 pour cent pour Label’Vie standalone à fin 2025. Le besoin en fonds de roulement normatif est présenté à moins 22 jours de ventes, contre moins 14 jours post-fusion à fin 2026. Le retour sur capitaux employés atteindrait 17,2 pour cent en 2030, hors effet de réévaluation post-fusion, contre 14,1 pour cent pour Label’Vie standalone.

Le nouvel ensemble prévoit aussi de maintenir une politique de dividende attractive. Le pay out ratio visé se situe entre 55 pour cent et 60 pour cent sur la base du résultat net consolidé. À titre de référence, le dividende Label’Vie représentait 54 pour cent en 2025. Cette orientation doit préserver une continuité pour les actionnaires de Label’Vie, qui deviendraient automatiquement actionnaires de Retail Holding après la fusion.

Le plan d’investissement annoncé atteint 10 milliards de dirhams, entièrement financés par la capacité d’autofinancement du groupe selon la présentation. Ce point est essentiel dans la lecture financière de l’opération, car le business plan mise sur une forte expansion sans rupture de l’équilibre bilanciel. La croissance annoncée doit donc être portée par la génération interne de cash, la mutualisation des ressources et la montée en puissance progressive des activités autres que Label’Vie.

Rachid Hadni, président du conseil d’administration de Label’Vie, inscrit l’opération dans la continuité du développement du groupe. Il estime que le projet permettra d’élargir les activités du nouvel ensemble en intégrant de nouvelles enseignes au sein d’un groupe cohérent, structuré et diversifié. Il souligne aussi la capacité de Retail Holding à identifier et faire émerger de nouveaux relais de croissance, au Maroc comme à l’international.

Riad Laissaoui, président du conseil d’administration de Retail Holding, présente pour sa part l’opération comme une convergence stratégique entre deux partenaires de long terme. Selon lui, la fusion doit permettre aux enseignes de Retail Holding de bénéficier pleinement de l’expertise opérationnelle de Label’Vie, afin d’accélérer leur développement dans un groupe plus intégré et mieux aligné stratégiquement.

Au-delà de ses chiffres, l’opération révèle une évolution plus large du retail marocain. Le secteur ne se limite plus à la grande distribution alimentaire. Il se structure désormais autour de plateformes intégrées capables de gérer des formats complémentaires, de mutualiser les achats, de rationaliser la logistique, de développer des marques internationales, d’occuper des emplacements stratégiques et de construire une relation client transversale. Label’Vie apporte la densité, l’exécution et le savoir-faire opérationnel. Retail Holding apporte la diversification, les relais de croissance et l’ouverture vers d’autres métiers.

Le Maroc est au centre de cette trajectoire. Le futur groupe devrait renforcer sa position sur le marché national à travers Carrefour, Carrefour Market, Carrefour Express, Atacadao, Supeco, Kiabi, Burger King, Brands & Corners et OCS. Il devrait aussi utiliser son expérience marocaine comme levier d’expansion hors du Royaume, notamment en Côte d’Ivoire avec CDCI, et en France avec le pilote Atacadao. L’opération projette ainsi un modèle marocain de distribution intégrée au-delà du marché domestique.

La fusion proposée est donc à la fois capitalistique, industrielle et stratégique. Elle transforme un groupe coté centré sur la grande distribution en plateforme multi-enseignes plus large. Elle donne aux actionnaires de Label’Vie accès à un périmètre diversifié, tout en maintenant une exposition majeure à l’activité historique. Elle ouvre aussi pour Retail Holding une cotation directe et une meilleure visibilité auprès du marché. Le succès de cette transformation dépendra de la réalisation des conditions suspensives, de l’exécution du business plan, de la concrétisation des synergies annoncées et de la capacité du groupe à piloter simultanément des métiers très différents.

Si les chiffres présentés sont atteints, le changement d’échelle serait considérable. Le chiffre d’affaires consolidé serait multiplié par 2,2 entre 2025 pro forma et 2030. L’EBITDA serait multiplié par 2,3. Le résultat net serait multiplié par 3,6 selon la présentation financière. À cette échéance, le nouvel ensemble afficherait 47 milliards de dirhams de chiffre d’affaires, 3,8 milliards de dirhams d’EBITDA et un résultat net supérieur à 1,4 milliard de dirhams. Pour le marché marocain, ce projet marque l’émergence annoncée d’un champion national du retail intégré, avec une ambition clairement africaine et internationale.